コープ共済って安くて人気だけど、

-

本当にこれだけで大丈夫?

-

民間保険とどっちがいいの?

-

子育て世代でも足りる?

と、少し不安になることはありませんか?

私はこれまで12年間コープで働き、共済のご案内や給付請求の対応をしてきました。

そして今は、2児の母として実際にコープ共済に加入している“利用する側”でもあります。

窓口でたくさんのご家庭を見てきた経験と、

実際に自分が請求をして感じたリアルな気持ち。

その両方をふまえてお伝えすると――

コープ共済は、目的がはっきりしていればとても心強い存在です。

ただし、「安いから安心」というわけではありません。

ご家庭の状況によっては、少し工夫や組み合わせが必要な場合もあります。

この記事では、

・コープ共済が向いている人

・少し物足りなく感じるかもしれない点

・子育て世代にとって本当に足りるのか

・他の保険とどう考えればいいのか

を、できるだけわかりやすくまとめました。

加入前に、ぜひ一度ゆっくり読んでみてくださいね。

結論:コープ共済はこんな人におすすめ

ープ共済は、

✔ 毎月の固定費をできるだけ抑えたい

✔ 子どもの医療保障を持ちたい

✔ 複雑な保険設計は正直むずかしいと感じる

✔ 「まずは最低限の安心」を持ちたい

というご家庭には、とても相性のいい共済です。

特に、子育て中のご家庭にとっては

「家計に無理のない掛金で、入院・手術に備えられる」という安心感は大きいもの。

私自身、実際に請求を経験して

“いざというときにきちんと支払われる安心感”を感じました。

一方で、

✖ 万が一のときに家族の生活費をしっかり残したい

✖ 高額な死亡保障を準備したい

✖ 自分好みに細かく保障を設計したい

という方にとっては、少し物足りなく感じる可能性があります。

コープ共済は「万能な保険」ではありません。

でも、

「医療保障をムリなく持つ」という目的には、とても優秀な選択肢。

大切なのは、

✔ 何のために入るのか

✔ どこまでをコープ共済に任せるのか

✔ 足りない部分はどう補うのか

を考えることです。

“なんとなく良さそう”ではなく、

“わが家に合っているかどうか”で選べると後悔はぐっと減ります。

コープ共済とは?基本を3分で理解

-

生協が運営する共済制度

-

組合員になる必要あり(出資金1,000〜3,000円程度)

-

掛金が比較的安い

-

コースはパッケージ型

「わかりやすさ」と「入りやすさ」が最大の特徴です。

メリット

① 掛金が安い

月1,000円〜加入可能。

医療保障としてはかなり手頃。

② 保障内容がシンプル

複雑な特約設計が不要。

③ 請求が比較的スムーズ

実際にいくらもらえたのか?請求の流れはこちら

盲腸で入院したとき、実際いくらもらえた?体験レポはこちら

👉【正直レポ】コープ共済 手術・入院はいくらもらえる?盲腸で入院した我が家の実例|

デメリット

コープ共済はやめたほうがいい?実際に感じたデメリットはこちら

👉コープ共済はやめたほうがいい?加入前に知るべきデメリット3選

① 組合員になる必要がある

コープ共済加入のためには、生協の組合員にならなければいけません。

「とりあえず共済だけ入りたい」という人には少しハードルになるかもしれません。

② 死亡保障は少なめ

大人2,000円の総合保障コースの場合

-

病気死亡:100万円

-

事故死亡:200万円

月々の生活費や家族構成によっては心もとないかもしれません。

③ カスタマイズ性が低い

保障内容はパッケージ化されているため、保障内容の自由度は低いです。

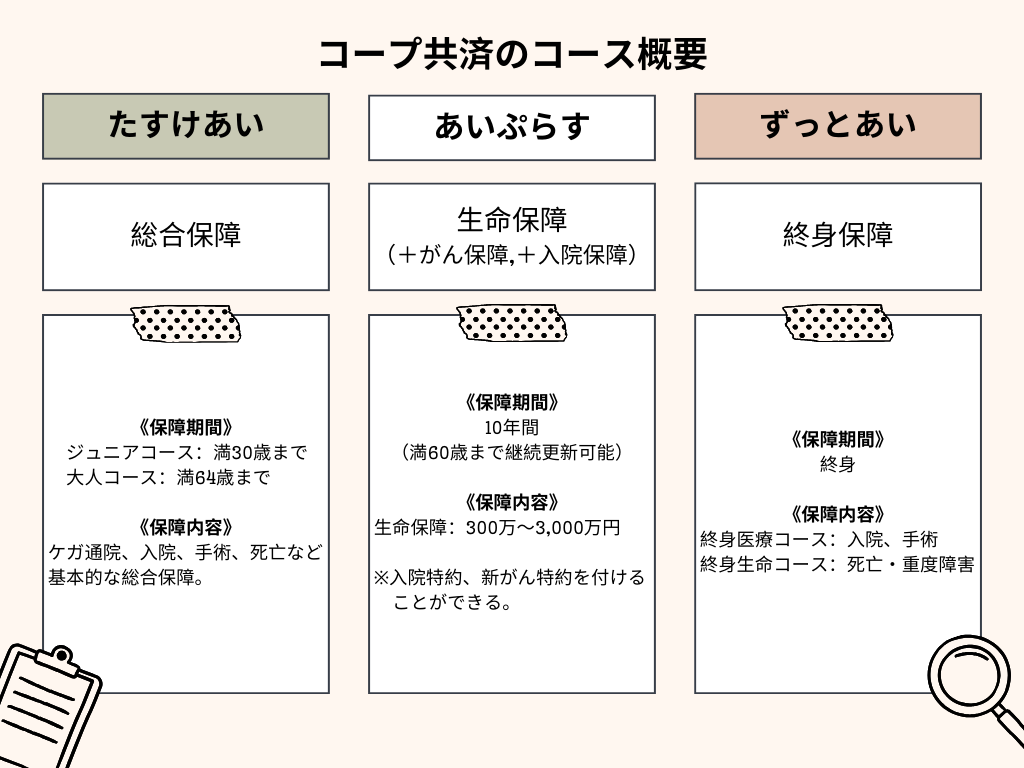

コース別ざっくり解説

-

たすけあい(医療中心)

-

あいぷらす(生命、入院、がん保障の上乗せ)

-

ずっとあい(終身保障)

他社と比べるとどう?

コープ共済 vs 県民共済

-

掛金:ほぼ同水準

-

保障内容:似ているが細部が違う

-

個人賠償責任保険の有無などに差あり

詳しく比較したうえで検討したい方はこちら

コープ共済だけで足りる?

子育て世代の場合、よく聞かれるのがこの質問です。

「医療保障は分かったけど、これだけで大丈夫?」

結論から言うと――

医療保障としては十分なケースが多いです。

ただし、問題になりやすいのは「死亡保障」です。

たとえば、大人2,000円の総合保障コースの場合、

・病気死亡:100万円

・事故死亡:200万円

正直に言うと、

これだけで家族の生活費をまかなうのは難しいご家庭がほとんどです。

じゃあ、どれくらい必要なの?

ここがいちばん大切なポイント。

一般的に、子どもが小さい家庭では

・残された家族の生活費

・住居費

・教育費

を考えると、数百万円〜数千万円単位の保障が必要になることもあります。

もちろん、共働きかどうか、貯蓄がどれくらいあるかによっても変わります。

だからこそ、

「みんなこれくらい必要」という正解はありません。

詳しくはこちらで解説しています。

👉コープ共済だけで大丈夫?死亡保障はいくら必要か計算してみた

わが家の場合

わが家では、

・医療保障 → コープ共済

・死亡保障 → 別の保険で上乗せ

という形で備えています。

コープ共済は“医療の安心”としてとても優秀。

でも、「万が一の生活費」まではカバーしきれないと感じたからです。

わが家が収入保障保険と組み合わせた体験談はこちら

👉【体験談】子育て世帯の死亡保障はどう考える?わが家は収入保障保険を選びました

大事なのは“足りるかどうかを知ること”

コープ共済が悪いわけではありません。

ただ、

✔ 今の保障額はいくら?

✔ 万が一のとき、何年生活できる?

✔ 教育費は足りる?

を一度数字で確認しておくと、安心度がまったく違います。

もし

「正直よく分からない…」

「計算するのがむずかしい…」

と感じる場合は、

無料で保障額をシミュレーションしてもらうという方法もあります。

無理に加入する必要はありません。

“今の保障で足りているか確認するだけ”でも十分です。

よくある質問

目的次第。総合保障を手頃な掛金で持つには◎

基本的には掛け捨て型。

コース・条件による。

詳しくはこちら👉コープ共済《たすけあい》女性コース2000円|妊娠中も加入可能?

まとめ

コープ共済は、「安いから選ぶ保険」ではありません。

“何のために入るか”がはっきりしていれば、とても心強い選択肢です。

医療保障をムリなく持ちたいご家庭にとっては、

シンプルでわかりやすく、家計にもやさしい共済。

一方で、

・万が一のときの生活費

・教育費の確保

・長期的な死亡保障

まで考えると、コープ共済だけでは足りない場合もあります。

大切なのは、

✔ 医療はこれで安心

✔ 死亡保障はいくら必要?

✔ 今の家計でムリはない?

を一度整理してみること。

「なんとなく良さそう」で決めるのではなく、

“わが家に合っているかどうか”で選べると、あとからの不安はぐっと減ります。

もし、

「本当にこれで足りているのかな?」

「必要な保障額がよく分からない…」

と感じているなら、

一度プロに無料でシミュレーションしてもらうのもひとつの方法です。

加入を前提にする必要はありません。

“今の保障を確認する時間”を持つだけでも、安心感は大きく変わります。

コープ共済は万能ではありません。

でも、目的を明確にすればとても優秀な存在。

あなたのご家庭にとって、

ちょうどいい安心の形が見つかりますように。

この記事を書いた人

30代・2児の母。

子育て世帯の家計管理や保険について

実体験をもとに発信しています。

我が家では

コープ共済・収入保障保険に加入。

実際の体験や見直しの経験をもとに

「不安をあおらない保険選び」を大切に記事を書いています。