コープ共済って評判いいけど、本当に大丈夫?

わが家も実際に加入しているコープ共済。

掛金が安く、保障内容もわかりやすいのが魅力です。

ただ、実際に加入してみて「事前に知っておきたかった」と感じた点もありました。

今回は、実体験から感じたデメリットを3つ正直にお伝えします。

この記事でわかること

✔ コープ共済のデメリット

✔ 加入前に知っておきたい注意点

✔ 子育て家庭に向いているか

デメリット1:まずは組合員になる必要がある

コープ共済に加入するには、まず生協の組合員になる必要があります。

その際に「出資金」を支払います。

金額は地域によりますが、1,000円〜3,000円ほどです。

出資金は脱退時に返金されますが、

コープ共済に加入している間は生協を脱退できません。

「とりあえず共済だけ入りたい」という人には少しハードルになるかもしれません。

デメリット2:生命保障が少ない

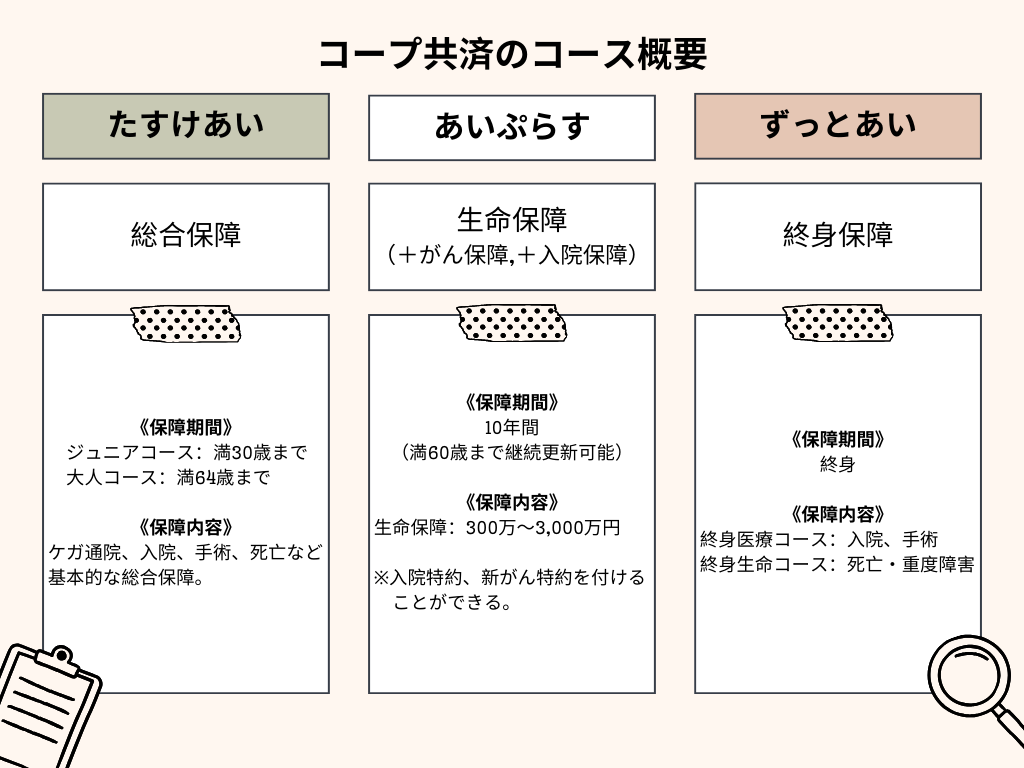

人気の《たすけあい》コースは、手ごろな掛金で通院・入院・死亡までカバーできる総合保障です。

ただし死亡保障は(※大人2,000円コースの場合)

-

病気死亡:100万円

-

事故死亡:200万円

例えば、月25万円の生活費なら100万円は約4か月分です…

正直、子育て世代の家庭ではこれだけでは不十分と感じました。

教育費や住宅ローンを考えると、

コープ共済一本で備えるのは少し心もとない印象です。

生命保障を増やすなら《あいぷらす》コースで追加もできますが、

こちらは10年満期型のため10年ごとに掛金が高くなることを考慮する必要があります。

デメリット3:カスタマイズ性が低い

コープ共済は、あらかじめ決められたコースから選ぶ仕組みです。

実際のコース内容は以下の通りです。 このように、保障内容はパッケージ化されています。

このように、保障内容はパッケージ化されています。

-

入院日額だけ増やしたい

-

通院保障はいらない

-

がん保障だけを追加したい(生命保障と一緒に追加なら可能です)

といった細かい調整はできません。

一般的な保険会社と比べると、選択肢は少なめです。

シンプルでわかりやすい反面、「細かく設計したい人」には物足りないかもしれません。

まとめ

コープ共済は「掛金の安さ」と「わかりやすさ」が大きな魅力です。

ただし、上記のようなデメリットもあります。

「医療保障を安く持ちたい人」には向いていますが、

「一家の大黒柱の万が一にしっかり備えたい人」は、他の保険と組み合わせて検討するのがおすすめです。

大切なのは、コープ共済が“良い・悪い”ではなく、

自分の家庭に合っているかどうかです。

参考:わが家の場合

わが家は現在もコープ共済を活用しています。

基本保障としては十分だと感じています。

しかし、

-

子育て世代で

-

住宅ローンがある

わが家は、死亡保障とがん保障については別の保険で補っています。

加入前に「どこまでをコープ共済でカバーするか」を決めておくと、後悔は少ないと思います。

実際に加入して感じた注意点は、こちらの記事でも詳しくまとめています。

👉コープ共済はやめたほうがいい?実際に加入して感じた5つの注意点

この記事を書いた人

30代・2児の母。

子育て世帯の家計管理や保険について

実体験をもとに発信しています。

我が家では

コープ共済・収入保障保険に加入。

実際の体験や見直しの経験をもとに

「不安をあおらない保険選び」を大切に記事を書いています。